年末調整は一般的に給与担当者が行っているため、詳しい情報が職員一人一人に周知されていないのではないでしょうか。

よくわからないうちに年末調整が終了し、還付金が多かったり、追加徴収されたりして一喜一憂しているなんて場面もよく目にします。

これでは、制度を知らないことによって、所得税を本来よりも多く支払ってしまって損をしていたり、本来控除することができないものまで控除し、知らず知らずのうちに脱税している可能性があり非常に危険です。

このため地方公務員.comでは、年末調整に関する情報をご提供し、皆さんのご参考になればと考えています。

制度を知ることによって、事前に所得税額を見積もることが可能ですし、今よりも所得税が減る可能性もあります。

お金に直結するお話なので、よく理解しておきましょう。

源泉徴収税額の計算方法

従来の年末調整の源泉徴収税額の計算方法がわからなければ、変更点を確認しても意味がないため、大雑把に説明するところから入ります。既に解っているよという方は、次のセクションをお進みください。

このような流れで年末調整は行われているのです。これを踏まえた上で、令和2年の年末調整の変更点をお伝えしていきます。

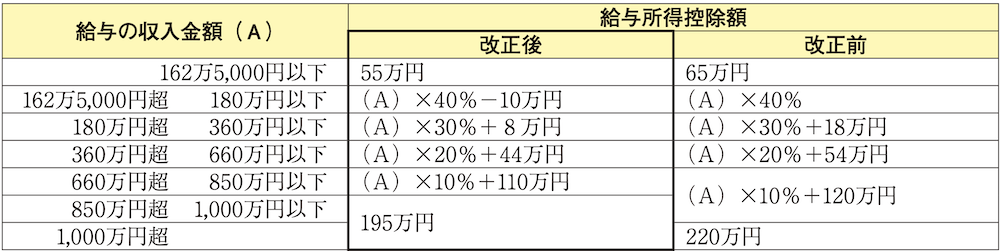

給与所得控除額の減少

役所から支払われる給与を『収入』と呼び、収入から給与所得控除額を差し引いたものを『所得』と呼びます。

給与所得控除額が減少するということは、給与から所得税の計算上で差し引かれる金額が減るため、所得が増えてしまうということです。

つまり『給与所得控除額が減る=所得が増える=所得税が増える』ということを指します。

ただし、収入が850円以下の人については、次項で解説する基礎控除額の増加と相殺されるため影響がありません。

850万円を超える人については、所得税が増えてしまいます。これは、収入の多い人ほど課税額の大きい『累進課税(累進性)』をさらに高めたと言えるでしょう。

基礎控除額の増加

年末調整を行う際に、誰もが所得から平等に控除されていたのが基礎控除です。

基礎控除は、所得額に関係なく所得から38万円控除するものでしたが、所得額が2400万円以下の場合は48万円、2450万円以下の場合は32万円、2500万円以下の場合は16万円とし、2500万円を超える場合の基礎控除はなくなりました。

地方公務員の皆さんにとっては、所得は2400万円以下であると考えられるため、全員48万円が基礎控除額となります。

基礎控除においても、やはり累進性をさらに高める税制改正となっていますね。

(新規)子ども・特別障害者等所得金額調整控除

令和2年から新しく設けられた控除制度で、収入が850万円を超える場合に所得税額が増えることは前記したところですが、子育て等の負担によって経済的に不十分とならないための施策の1つです。

所得金額調整控除は、収入が850万円を超える人のうち、次の要件に合致する場合に受けられます。

所得金額調整控除額は、【(収入−8,500,000)×10%】で求められ、上限額は15万円です。

(様式)基礎控除申告書・所得金額調整控除申告書

基礎控除額が所得によって異なるように変更となったこと、新たに所得金額調整控除が設けられたことから、新しく申告書の提出が必要となりました。

ただし、従前の『給与所得者の配偶者控除等申告書』が『給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書』に変更される形で統合されています。

様式は国税庁の該当ページから手書用のPDFファイルと入力用のPDFファイルが入手できますので、リンクを貼っておきます。

国税庁HP:給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告

源泉徴収簿の様式変更

前記の各種変更に伴い、源泉徴収簿が様式変更されています。

源泉徴収簿に「所得金額調整控除額10」欄「、給与所得控除後の給与等の金額(調整控除後)11」欄及び「基礎控除額19」欄が追加され、「扶養控除額、基礎控除額及び障害者等の控除額の合計額16」欄が「扶養控除額及び障害者等の控除額の合計額18」欄に改められました。

これらに伴い、基礎控除額について、令和元年分の源泉徴収簿においては、「扶養控除額、基礎控除額及び障害者等の控除額の合計額16」欄に含めて記載することとなっていましたが、令和2年分の源泉徴収簿においては、「基礎控除額19」欄に記載することとされました。

様式は国税庁の該当ページから手書用のPDFファイルと入力用のPDFファイルが入手できますので、リンクを貼っておきます。

国税庁HP:給与所得・退職所得に対する源泉徴収簿の作成

扶養親族等の該当要件の緩和

各種所得控除を受けるための扶養要件である所得金額が、それぞれ10万円引き上げられました。

これは、いわゆる『扶養内で働きたい』で働ける部分が10万円分増えたということです。これによって社会の労働力強化が見込まれるとともに、家庭内の所得の増加が期待されます。

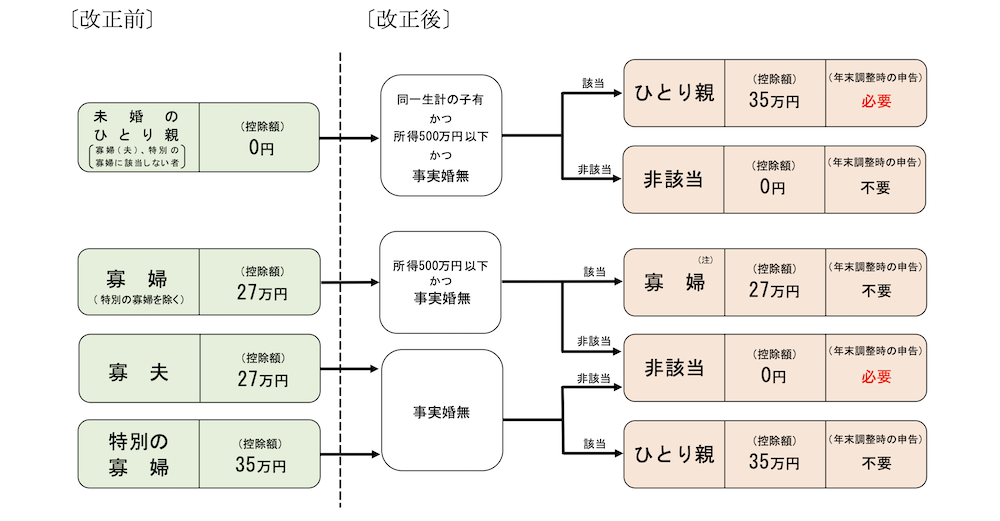

(新規)ひとり親控除と寡婦の調整

新しく、ひとり親に対する所得控除が設けられました。ひとり親控除は、ひとり親のうち、次の要件を全て満たす場合に受けられます。

ひとり親控除は、所得から35万円控除されます。

また、これに伴って寡婦の要件にも①と③が組み込まれ、ひとり親控除と寡婦控除の適用は、次のフローのとおりとなりました。

年末調整は毎年変化する

ここまで令和2年から適用となる年末調整の7つの変更点について解説してきました。

年末調整制度は、毎年少しずつ形を変えながら今に至っています。

今まで控除されていたものが控除されなくなったり、新しく控除対象が増えたりしますので、知識を常に新しくしておくことによって、所得税を最適化することができます。

国税庁から発信されている情報だけでは少し難しいかもしれませんが、当サイトを利用しつつ、必要な税に関する知識を蓄えていただければと思います。

なお、併せて年末調整と確定申告の関係性について確認する場合は、【地方公務員向け】年末調整と確定申告(給与以外の所得が20万円)をご確認ください。

お金の節約を考えるなら、生命保険等を見直すことを検討するのも良いと思います。